İşverenlere Asgari Ücret Desteği ve Uygulama

ASGARİ ÜCRET ARTIŞINDAN KAYNAKLANAN İŞVEREN MALİYETİNİ DÜŞÜRMEYE YÖNELİK DÜZENLEME

(6661 SAYILI KANUN MADDE 17)

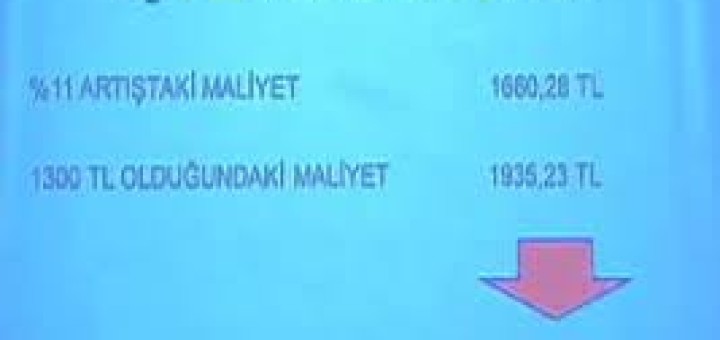

Asgari ücret 2016 Ocak ayından itibaren brüt 1.647 TL olmuştur. Asgari geçim indirimi hariç tutulduğunda net asgari ücret 1.177,46 TL’dir. Bekar bir işçi için asgari geçim indirimi dahil asgari ücret tutarı ise 1.300 TL tutarındadır.

Asgari ücretteki artışın hiç kuşkusuz işverenler üzerinde de önemli bir maliyeti olacaktır. Çalışma Bakanlığı’nın internet sitesinde bir işçi için asgari ücretin işverene maliyeti 1.935,23 TL olarak hesaplanmıştır. Ancak hesaplama yapılırken işverenin 5 puanlık prim indirimi teşvikinden de faydalandığı varsayılmıştır.

Asgari ücrette meydana gelen bu artışın işveren üzerindeki yükünün azaltılması amacıyla 6661 sayılı Kanun ile 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununa Geçici 68. madde eklenmiştir. Söz konusu düzenlemenin ayrıntıları şu şekildedir.

a) Brüt Ücret 2.550 TL Altındaysa İşverene Destek Verilecek

Getirilen Geçici 68. Maddesinin birinci ve altıncı fıkrasına göre;

“(1) Bu Konunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında haklarında uzun vadeli sigorta kolları hükümleri uygulanan sigortalıları çalıştıran işverenlerce;

a) 2015 yılının aynı ayına ilişkin Kuruma verilen aylık prim ve hizmet belgelerinde prime esas günlük kazancı 85 TL ve altında bildirilen sigortalıların toplam prim ödeme gün sayısını geçmemek üzere, 2016 yılında cari aya ilişkin verilen aylık prim ve hizmet belgelerinde bildirilen sigortalılara ilişkin toplam prim ödeme gün sayısının,

b) 2016 yılı içinde ilk defa bu Kanun kapsamına alınan işyerlerinden bildirilen sigortalılara ilişkin toplam prim ödeme gün sayısının,

2016 yılı Ocak ila Aralık ayları/dönemleri için günlük 3,33 TL ile çarpımı sonucu bulunacak tutar, bu işverenlerin Kuruma ödeyecekleri sigorta primlerinden mahsup edilir ve bu tutar Hazinece karşılanır.”

“(6) 4/6/1985 tarihli ve 3213 sayılı Maden Kanununun ek 9 uncu maddesi uyarınca ücretleri asgari ücretin iki katından az olamayacağı hükme bağlanan “Linyit” ve “Taşkömürü” çıkarılan işyerlerinde yer altında çalışan sigortalılar için birinci fıkranın uygulanmasında (a) bendinde belirtilen 85 TL günlük kazanç iki kat olarak ve 2015 yılının aynı ayına ilişkin Kuruma verilen aylık prim ve hizmet belgelerinde bildirilen prim ödeme gün sayısının yüzde 50’sini geçmemek üzere, 2016 yılında cari aya ilişkin verilen aylık prim ve hizmet belgelerinde bildirilen sigortalılara ilişkin toplam prim ödeme gün sayısı dikkate alınır.”

Söz konusu madde hükmüne göre; işverenlerin asgari ücret desteğinden faydalanmasında iki farklı durum söz konusu:

Birincisi; 2015 yılının aynı ayında SGK’ya brüt günlük 85 TL (yani aylık brüt 2.550 TL) ve altında bildirimi yapılan sigortalıların sayısını geçmemek üzere 2016 yılında sigortalı başına aylık 100 TL (günlük 3,33 TL) destek verilecek. Linyit ve taşkömürü çıkartılan maden işyerlerinde günlük brüt 85 TL’lik tutar 170 TL (yani aylık brüt 5.100 TL) olarak uygulanacak. Bu işyerlerinde destek sınırı 2015 yılının aynı ayına ilişkin Kuruma verilen aylık prim ve hizmet belgelerinde bildirilen prim ödeme gün sayısının yüzde 50’sini geçemeyecek.

İkincisi; 2016 yılı içinde ilk defa kurulan işyerlerinde SGK’ya bildirilen tüm sigortalılar için sigortalı başına aylık 100 TL destek verilecek.

Dolayısıyla getirilen düzenlemede öncelikle çalıştırılan işçinin şahsı değil sayısına göre işlem yapılacak. Ayrıca 2016 yılında açılan işyerleri tüm işçileri için bu destekten faydalanacak.

b) Muvazaalı İşyerlerine de Destek Verilmeyecek

Geçici 68. Maddesinin ikinci fıkrasına göre;

“(2) Mevcut bir işletmenin kapatılarak değişik bir od, unvan ya da bir iş birimi olarak açılması veya yönetim ve kontrolü elinde bulunduracak şekilde doğrudan veya dolaylı ortaklık ilişkisi bulunan şirketler arasında istihdamın kaydırılması, şahıs işletmelerinde işletme sahipliğinin değiştirilmesi gibi Hazine katkısından yararlanmak amacıyla muvazaalı işlem tesis ettiği anlaşılan veya sigortalıların prime esas kazançlarını 2016 yılı için eksik bildirdiği tespit edilen işyerlerinden Hazinece karşılanan tutar gecikme cezası ve gecikme zammıyla birlikte geri alınır ve bu işyerleri hakkında bu madde hükümleri uygulanmaz.”

Getirilen düzenleme 2016 |yılında açılan işyerleri için ayrı bir öneme sahip. Çünkü bu işyerleri tüm işçileri için destekten faydalanamayacaktır. Bu sebeple aslında eskiden beri faaliyette olup yeni açılmış gibi kendilerini göstermeye çalışacak işyerleri için de bazı önlemler getirilmiş.

Buna göre;

Mevcut bir işletmenin kapatılarak değişik bir ad, unvan ya da bir iş birimi olarak açılması

Yönetim ve kontrolü elinde bulunduracak şekilde doğrudan veya dolaylı ortaklık ilişkisi bulunan şirketler arasında istihdamın kaydırılması,

Şahıs işletmelerinde işletme sahipliğinin değiştirilmesi

gibi hallerde destekten faydalanılamayacak ve bu şekilde destek alınmışsa verilen tutarlar gecikme cezası ve gecikme zammıyla birlikte geri alınacak.

c) Destekten Faydalanmak İçin Bazı Şartlar Yerine Getirilmeli

Geçici 68. Maddesinin üçüncü ve dokuzuncu fıkrasına göre;

“(3) İşverenlerin çalıştırdıkları sigortalılarla ilgili 2016 yılına ilişkin olarak, aylık prim ve hizmet belgelerini yasal süresi içerisinde vermediği, sigorta primlerini yasal süresinde ödemediği, denetim ve kontrolle görevli memurlarca yapılan soruşturma ve incelemelerde çalıştırdığı kişileri sigortalı olarak bildirmediği veya bildirilen sigortalının fiilen çalışmadığı durumlarının tespit edilmesi, Kuruma prim, idari para cezası ve bunlara ilişkin gecikme cezası ve gecikme zammı borcu bulunması hâllerinde bu maddenin birinci fıkrasının (b) bendine ilişkin hükümler uygulanmaz. Ancak Kuruma olan prim, idari para cezası ve bunlara ilişkin gecikme cezası ve gecikme zammı borçlarını 21/7/1953 tarihli ve 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kamunun 48 inci maddesine göre tecil ve taksitlendiren işverenler bu tecil ve taksitlendirme devam ettiği sürece anılan fıkra hükmünden yararlandırılır.”

“(9) 2016 yılı Ocak Ja Aralık aylarına/dönemlerine ilişkin yasal süresi dışında Kuruma verilen aylık prim ve hizmet belgelerinde kayıtlı sigortalılar için bu madde hükümleri uygulanmaz Getirilen asgari ücret teşvikinden 2016 yılında ilk defa açılan bazı işverenlerin faydalanması mümkün değil. Buna göre aşağıdaki işverenlere destek verilmeyecek:

1. 2016 yılına ilişkin aylık prim ve hizmet belgelerini SGK’ya yasal süresi içerisinde vermeyen işyerleri.

2. Sigorta primlerini yasal süresinde ödemeyen işyerleri .

3. Kayıtdışı işçi çalıştırdığı tespit edilen işyerleri.

4. Sahte sigortalı bildirimi yapan işyerleri .

5. SGK’ya prim, idari para cezası ve bunlara ilişkin gecikme cezası ve gecikme zammı borcu bulunan işyerleri. (Ama bu işyerleri borçlarını taksitlendirirlerse destek alabilecekler.)

6. Söz konusu koşullar sadece 2016 yılında ilk defa açılan işyerleri ile ilgili. Kanun maddesinde diğer işyerleri için bu şartlar getirilmemiş. 2016’dan önce de faaliyette bulunan işyerleri için sadece aylık prim ve hizmet belgelerini SGK’ya yasal süresi içerisinde vermemesi halinde teşvikten faydalanmama söz konusu.2016 yılından önce faaliyette bulunan işyerleri ile ilgili SGK tarafından çıkartılacak olan Genelgeye göre işlem yapılması yerinde olacaktır.

d) Diğer Hususlar

Geçici 68. Maddesinin dördüncü fıkrasına göre; bir önceki yılın aynı ayına ilişkin olarak aylık prim ve hizmet belgesi verilmemiş olması hâlinde bildirim yapılmış takip eden ilk aya ilişkin aylık prim ve hizmet belgesindeki bildirimler esas alınır. 2015 yılından önce bu Kanun kapsamına alınmış ancak 2015 yılında sigortalı çalıştırmamış işyerleri hakkında birinci fıkranın (b) bendi hükümleri uygulanır.

Geçici 68. Maddesinin beşinci fıkrasına göre; sigortalı ve işveren hisselerine ait sigorta primlerinin Devlet tarafından karşılandığı durumlarda işverenin ödeyeceği sigorta priminin Hazinece karşılanacak tutardan az olması hâlinde sadece sigorta prim borcu kadar mahsup işlemi yapılır.

Geçici 68. Maddesinin yedinci fıkrasına göre; bu madde hükümleri, 5018 sayılı Kanuna ekli (I) sayılı cetvelde sayılan kamu idarelerine ait kadro ve pozisyonlarda 4 üncü maddenin birinci fıkrasının (a) bendi kapsamında çalışan sigortalılar için uygulanmaz.

Geçici 68. Maddesinin sekizinci fıkrasına göre; 4734 sayılı Kanunun 2 nci maddesinin birinci fıkrasının (a), (b), (c) ve (d) bentlerinde sayılan idareler tarafından ilgili mevzuatı uyarınca yapılan ve sözleşmesinde fiyat farkı ödeneceği öngörülen hizmet alımlarında, ihale dokümanında personel sayısının belirlendiği ve haftalık çalışma saatinin tamamının idarede kullanılmasının öngörüldüğü işçilikler için birinci fıkra uyarınca Hazine tarafından karşılanacak tutarlar bu idarelerce işverenlerin hak edişinden kesilir.

2. MADEN İŞYERLERİ İLE İLGİLİ GETİRİLEN DÜZENLEME (6661 SAYILI KANUN MADDE 6)

10/09/2014 tarihinde çıkartılan 6552 sayılı Torba Kanun ile maden işyerleri ile ilgili önemli düzenlemeler yapılmıştı. Yapılan bu düzenlemeler maden işyerlerinin maliyetinin artmasına neden oldu. Bu kapsamda;

Haftalık 45 saat çalışma süresi yeraltı maden işlerinde çalışan işçiler için haftalık 36 saat olarak değiştirilmişti. Ayrıca çalışma süresi günlük altı saatten fazla olamaz şeklinde sınırlama getirildi. (Bu düzenleme daha sonra 6645 sayılı Kanunla değiştirildi ve haftalık çalışma 37,5 saat olarak, günlük çalışma ise 7,5 saat olarak değiştirildi)

Yıllık ücretli izin süreleri maden işlerinde çalışanlar için diğer çalışanlara göre 4 er gün arttırıldı. Maden işyerlerinde fazla çalışma yaptırılması yasaklandı.

Linyit ve taşkömürü çıkartılan işyerlerinde asgari ücret 2 kat olarak belirlendi.

Maden sektöründeki çalışma hayatına yönelik yapılan düzenlemelerden sonra maden işyerlerindeki maliyet artışı, işçi çıkarmalar ve işyeri kapanışlarının önüne geçmek için 4 Şubat 2015 tarihinde 6592 sayılı Kanun çıkartıldı ve Maden Kanununa bir madde eklendi. Ancak söz konusu madde ile sadece Devlete ait maden işyerleri için maliyetin karşılanması uygulaması getirildi.

Yürürlüğe giren 6661 sayılı Kanun ile Devlete ait maden işyerlerine sağlanan maliyet karşılama uygulamasının özel sektör maden işyerleri için de uygulanması öngörüldü.

6661 sayılı Kanun’un 6. Maddesi ile 3213 sayılı Maden Kanununun geçici 29 uncu maddesine aşağıdaki fıkra eklenmiştir.

“Bu Konunun 2 nci maddesinde sayılan IV. Grup madenlerden “Linyit” ve “Taşkömürü” çıkaran ve özel hukuk tüze! kişilerinin ruhsat sahibi olarak işlettikleri yeraltı maden işletmelerine, 22/5/2003 tarihli ve 4857 sayılı İş Kanununun 41, 53 ve 63 üncü maddelerinde 10/9/2014 tarihli ve 6552 sayılı Kanunla yapılan değişiklikler ile bu Kanunun ek 9 uncu maddesiyle oluşan maliyet artışlarının karşılanmasına ilişkin destek verilebilir. Bu destekler Bakanlık bütçesine konulan ödeneklerden karşılanır. Maliyet artışlarının karşılanmasına ilişkin usul ve esaslar ile bu usul ve esasların uygulanma süresi Bakanlığın teklifi üzerine Bakanlar Kurulunca belirlenir.”

Getirilen düzenlemeye göre linyit ve taşkömürü çıkartan özel maden işyerlerinin çalışma süreleri ve asgari ücret nedeniyle oluşan maliyet artışları Enerji ve Tabi Kaynaklar Bakanlığı bütçesine konan ödenekten karşılanacaktır.

Uygulamanın ne şekilde olacağı ise önümüzdeki günlerde Bakanlar Kurulunca çıkarılacak yönetmelik ile belirlenecek.

Örnek:

2016 Şubat ayı prim bildirgesinde toplam “prim ödeme gün sayısının 1.000 olduğunu varsayalım. Şubat 2015’te ise; prime esas günlük kazancı 85 liranın altında olanların prim ödeme gün sayısı toplamı 750 olsun. Bu durumda Şubat 2016 dönemine ilişkin destek tutarı 2.497,50 lira (750 x 3,33) olarak hesaplanacaktır.

Şubat 2015’te prime esas günlük kazancı 85 liranın altında olanların prim ödeme gün sayısının 1.200 olması durumunda ise destek tutarı 1200 gün üzerinden değil 1,000 gün üzerinden hesaplanacak olup 3.330 lira (1.000 x 3,33) olacaktır. Bu tutar Şubat 2016 dönemi aylık prim bildirgesine ilişkin olarak Kuruma ödenecek prim tutarından düşülecektir.

Bu uygulamada bir önceki yılın aynı ayına ilişkin olarak aylık prim ve hizmet belgesi verilmemiş olması hâlinde bildirim yapılmış takip eden ilk aya ilişkin aylık prim ve hizmet belgesindeki bildirimler esas alınır.

2015 yılından önce 5510 sayılı Kanun kapsamına alınmış ancak 2015 yılında sigortalı çalıştırmamış işyerleri içinse sirkülerimizin “1. 2016 yılında yeni işe başlayanlar” başlıklı bölümündeki hükümler uygulanacaktır.